Người được bảo hiểm

Công dân Việt Nam hoặc người nước ngoài công tác, học tập tại Việt Nm có độ tuổi từ 15 ngày tuổi tới 65 tuổi và không quá 70 tuổi đối với các trường hợp tái tục từ 65 tuổi hoặc từ trước đó, loại trừ:

- Những người bị bệnh tâm thần, bệnh phong, hội chứng down, tự kỷ;

- Những người bị thương tật vĩnh viễn từ 50% trở lên;

- Những người đang trong thời gian điều trị bệnh hoặc thương tật hoặc bị ung thư. Điều này chỉ áp dụng đối với các trường hợp tham gia bảo hiểm năn đầu tiên.

- Trẻ em từ 15 ngày tuổi đến 6 tuổi bắt buộc mua kèm với bố/mẹ hoặc bố/mẹ đã tham gia ít nhất 1 chương trình bảo hiểm sức khỏe MIC Care còn hiệu lực tại MIC và gói bảo hiểm của con chỉ được áp dụng mức tương đương hoặc thấp hơn gói bảo hiểm của bố hoặc mẹ (bao gồm cả điều khoản chính và điều khoản bổ sung). Trường hợp trẻ từ 15 ngày tuổi đến 06 tuổi muốn tham gia độc lập cần tăng phí 30%.

Phí bảo hiểm

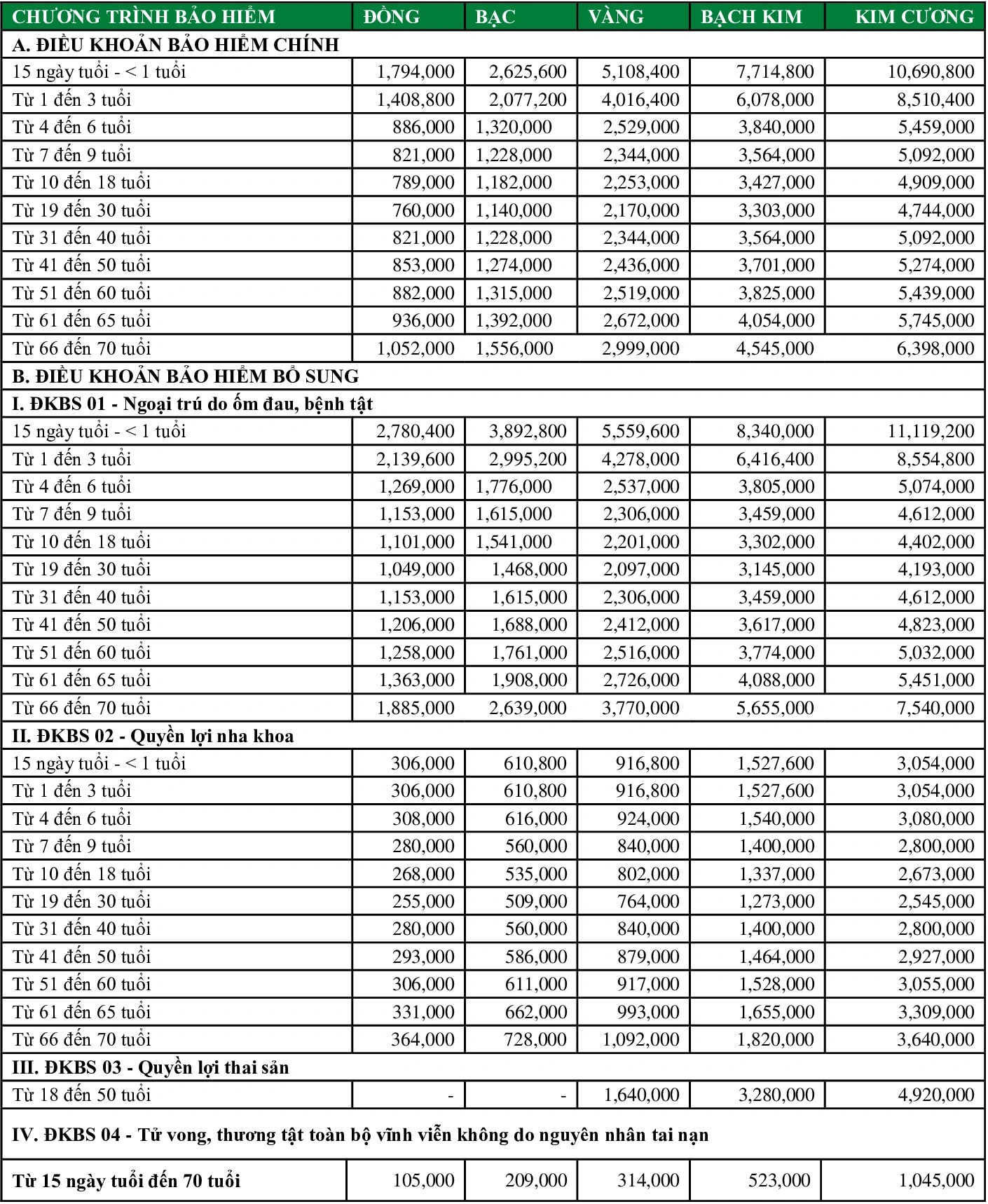

Chi tiết phí của từng gói bảo hiểm

Thời gian chờ và đồng chi trả

- Trường hợp tai nạn: không áp dụng;

- Trường hợp ốm đau, bệnh tật thông thường, nha khoa: ba mươi (30) ngày kể từ ngày bắt đầu thời hạn bảo hiểm bao gồm cả trường hợp thời điểm khởi phát bệnh/triệu chứng cả bệnh trong thời gian chờ nhưng thời điểm điều trị bệnh nằm ngoài thời gian chờ;

- Bệnh hô hấp bao gồm viêm phế quản, tiểu phế quản, viêm phổi các loại áp dụng cho trẻ em sáu (06) tuổi trở xuống: 90 ngày kể từ ngày bắt đầu thời hạn bảo hiểm;

- Trường hợp Người được bảo hiểm là trẻ em từ mười lăm (15) ngày tuổi đến ba (03) tuổi, áp dụng đồng chi trả 70:30 (MIC chi trả 70%) đối với các chi phí y tế tại các cơ sở y tế tư nhân, cơ sở y tế quốc tế và tại các khoa điều trị tự nguyện, khoa dịch vụ, khoa quốc tế tại các bệnh viện công lập.

- Trường hợp thai sản (trừ trường hợp xảy ra do nguyên nhân tai nạn):

-Biến chứng thai sản: chín mươi (90) ngày kể từ ngày bắt đầu thời hạn bảo hiểm;

-Sinh con: hai trăm bảy mươi (270) ngày kể từ ngày bắt đầu thời hạn bảo hiểm;

-Tử vong, thương tật toàn bộ vĩnh viễn do thai sản: ba trăm sáu mươi lăm (365) ngày kể từ ngày bắt đầu thời hạn bảo hiểm.

Người được bảo hiểm sinh con, biến chứng thai sản sau thời gian chờ áp dụng đồng chi trả 70:30 (MIC chi trả 70%) đối với các chi phí y tế tại các cơ sở y tế tư nhân, cơ sở y tế quốc tế và tại các khoa điều trị tự nguyện, khoa dịch vụ, khoa quốc tế tại các bệnh viện công lập.

- Trường hợp bệnh đặc biệt, bệnh có sẵn: ba trăm sáu mươi lăm (365) ngày kể từ ngày bắt đầu thời hạn bảo hiểm;

- Trường hợp điều trị tái tạo dây chằng, rách sụn chêm: ba trăm sáu mươi lăm (365) ngày kể từ ngày bắt đầu thời hạn bảo hiểm hoặc áp dụng đồng chi trả theo tỉ lệ được quy định tại Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm nếu không áp dụng thời gian chờ cho quyền lợi này;

Không áp dụng thời gian chờ cho các Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm tái tục liên tục với số ngày tham gia vượt quá thời gian chờ và số tiền bảo hiểm tái tục bằng hoặc thấp hơn số tiền bảo hiểm của Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm liền kề trước đó. Số tiền bảo hiểm chênh lệch cao hơn áp dụng thời gian chờ nêu trên.

Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm tái tục liên tục: là Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm cấp cho cùng Người được bảo hiểm, cùng điều kiện, điều khoản, cùng quy tắc bảo hiểm và thời hạn bảo hiểm nối tiếp hoặc thời gian ngắt quãng được MIC chấp thuận kể từ ngày kết thúc thời hạn bảo hiểm của Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm liền kề trước.

Bệnh đặc biệt

- Bệnh hệ thần kinh: các bệnh viêm hệ thần kinh trung ương não; các bệnh rối loạn vận động ngoại tháp bao gồm bệnh Parkinson, rối loạn trương lực cơ, rối loạn vận động ngoại tháp; bệnh thái hóa khác của hệ thần kinh bao gồm bệnh Alzheimer; hội chứng ống cổ tay; bệnh động kinh; bại não do nguyên nhân mắc phải không phải là bệnh di truyền hay bệnh bẩm sinh;

- Bệnh hệ hô hấp: hội chứng suy hô hấp mãn tính, phổi tắc nghẽn mãn tính (COPD), tràn khí phổi, tràn dịch màn phổi;

- Bệnh hệ tuần hoàn: các bệnh tim mạch do xơ vữa mạch bao gồm bệnh động mạch vành, suy vành, thiểu năng vành, bệnh cơ tim, hẹp mạch vành, nhồi máu cơ tim, các bệnh có liên quan mạch máu não; tăng/cao huyết áp; tăng áp động mạch phổi; đột quỵ và các hậu quả/di chứng của bệnh này;

- Bệnh hệ tiêu hóa: viêm gan do virut A, B, C; xơ gan; suy gan, sỏi mật bao gồm sỏi túi mật; sỏi đường mật trong gang; bệnh loét dạ dày; bệnh viêm dạ dày; viêm tá tràng; loét tá tràng; thoát vị bẹn;

- Bệnh hệ tiết niệu: bệnh của cầu thận, ống thận, sỏi thận và niệu quản, sỏi đường tiết niệu dưới/sỏi bàng quang, suy thận, hội chứng thận hư;

- Bệnh hệ nội tiết: rối loạn tuyến giáp, đái tháo đường, nội tiết tuyến tụy, tuyến thượng thận, rối loạn các tuyến nội tuyến khác;

- Bệnh khối U: khối U/bướu lành tính các loại, ung thư, polyp các loại;

- Bệnh của máu: rối loạn đông máu, rối loạn chức năng của bạch cầu đa trung tính, bệnh liên quan mô lưới bạch huyết và hệ thống lưới mô bào, ghép tủy;

- Bệnh của da và mô liên kết: bệnh Lupus ban đỏ, xơ cứng bì toàn thân, xơ cứng rải rác, xơ cứng biểu bì tiến triển/cột bên teo cơ, loạn dưỡng cơ và biến chứng của bệnh này, penphygus, vẩy nến, mề đay;

- Bệnh hệ mạch: gồm viêm/viêm tắc/giãn/suy van các tĩnh mạch, bệnh trĩ gồm các bệnh trĩ nội, trĩ ngoại; bệnh của hạch bạch huyết;

- Bệnh hệ cơ, xương khớp: viêm khớp/đa khớp mãn tính/viêm đa khớp dạng thấp, bệnh thái hóa cột sống (bao gồm thoát vị đĩa đệm, phồng/phình đĩa đệm, gai cột sống/đốt sống, thái hóa thân đốt sống, sụn khớp), bệnh thoái hóa khớp/các khớp khác, bệnh loãng xương, rối loạn mật độ và cấu trúc xương, bệnh gout (gút);

- Bệnh hệ tai – mũi – họng: vẹo vách ngăn do nguyên nhân mắc phải không phải do dị tật bẩm sinh, viêm tai giữa cần phải phẫu thuật, sùi vòm họng, cắt bỏ xương xoăn, viêm Amidan cần phải cắt/phẫu thuật, viêm VA cần phải phẫu thuật (nạo), viêm Amidan quá phát/phì đại có chỉ định phẫu thuật, bệnh mạn tính của VA, Amidal, sùi dạng tuyến;

- Bệnh hệ sinh sản: viêm lộ tuyến cổ tử cung, viêm tử cung/vòi trứng, thay đổi sợi bọc tuyến vú/xơ nang tuyến vú gồm dạng nang, dạng u sợi, dạng u tăng sản biểu mô, tràn dịch màng tinh hoàn, giãn tĩnh mạch thừng tinh;

- Bệnh khác: nang, mụn cơm, nốt ruồi các loại, rối loạn tiền đình, các bệnh mãn tính/mạn tính, các bệnh rối loạn chuyển hóa.

Bệnh có sẵn

là tình trạng ốm đau, bệnh tật hoặc thương tật của Người được bảo hiểm, trong đó:

- Người được bảo hiểm đã được bác sỹ chẩn đoán hoặc điều trị trước ngày hiệu lực của Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm; hoặc

- Đã xuất hiện dấu hiệu, triệu chứng khởi phát trong vòng ba mươi sáu (36) tháng trước ngày hiệu lực hoặc ngày khôi phục hiệu lực (gần nhất) của Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm.

Việc xác định bệnh có sẵn sẽ căn cứ vào hồ sơ y tế được lưu trữ tại bệnh viện hoặc cơ sở y tế được thành lập hợp pháp, các tài liệu y khoa được Bộ y tế và các cơ quan có thẩm quyền ban hành hoặc các thông tin do Bên mua bảo hiểm, Người được bảo hiểm tự kê khai trên hồ sơ yêu cầu bảo hiểm hoặc phiếu bổ sung thông tin.

Các điểm loại trừ

MIC sẽ không chi trả tiền bảo hiểm đối với các khiếu nại phát sinh trực tiếp hoặc gián tiếp phát sinh từ, đối với hoặc do các rủi ro, các bệnh, các hạng mục sau:

- Hành động tự tử hoặc tự gây thương tích cho bản thân của Người được bảo hiểm dù đang ở trong bất cứ trạng thái tình thần nào bình thường hay mất trí, lỗi cố ý của Bên mua bảo hiểm, Người được bảo hiểm và/hoặc Người thụ hưởng;

- Người được bảo hiểm từ mười bốn (14) tuổi trở lên vi phạm pháp luật phải thụ án hình sự và/hoặc vi phạm Luật an toàn giao thông, vi phạm quy định về an toàn lao động của cơ quan/đơn vị theo kết luận của cơ quan có thẩm quyền;

- Người được bảo hiểm sử dụng rượu, bia, ma túy và các chất kích thích tương tự khác. Các chất kích thích được hiểu theo Quy tắc này là các chất mà Người được bảo hiểm sử dụng để gây nghiện, gây tê liệt thần kinh không kiểm soát được hành động của bản thân mà pháp luật nghiêm cấm. Sử dụng rượu bia nghĩa là trong máu hoặc hơi thở có nồng độ cồn vượt quá mức trị số bình thường theo hướng dẫn của Bộ Y Tế;

- Các hành động đánh nhau của Người được bảo hiểm, trừ khi chứng minh được hành động đánh nhau đó chỉ với mục đích phòng vệ chính đáng;

- Điều trị y tế hoặc sử dụng thuốc không có đơn thuốc và sự chỉ dẫn của bác sỹ, các loại thuốc đông y không rõ nguồn gốc, các phòng khám chẩn trị đông y tư nhân;

- Người được bảo hiểm tham gia vào các hoạt động hàng không (trừ khi với tư cách là hành khách trên các chuyến bay thường lệ), tham gia các cuộc diễn tập,huấn luyện, chiến đấu của các lực lượng vũ trang;

- Những rủi ro mang tính chất thảm họa như động đất, núi lửa, sóng thần, nhiễm phóng xạ hạt nhân hoặc các hóa chất chứa độc tố hay ảnh hưởng của các vụ nổ do vũ khí;

- Chiến tranh, nội chiến, đình công, khủng bố, bạo động, dân biến, phiến loạn, các hoạt động dân sự hoặc hành động của bất kỳ người cầm đầu của tổ chức nào nhằm lật đổ, đe dạo chính quyền, kiểm soát bằng vũ lực;

- Tham gia tập luyện hoặc tham gia thi đấu các hoạt động thể thao chuyên nghiệp, các hoạt động thể thao nguy hiểm, bất kỳ hoạt động đua xe (hợp pháp và trái phép). Điểm loại trừ này không áp dụng trong trường hợp Người được bảo hiểm tham gia các hoạt động thể thao điện tử bao gồm cả hoạt động đua điện tử (trừ trường hợp khác được quy định cụ thể tại Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm);

- Bệnh lao, bệnh sốt rét, bệnh nghề nghiệp, bệnh phong;

- Các bệnh suy tuỷ, bạch cầu, điều trị lọc máu, chạy thận nhân tạo và hậu quả hay biến chứng của các bệnh này;

- Liệu pháp thay thế hooc-môn trong thời kỳ sinh trưởng hoặc tiền mãn kinh hay mãn kinh ở phụ nữ;

- Các bệnh lây lan qua đường tình dục như bệnh giang mai, bệnh lậu, rối loạn/suy giảm chức năng sinh dục hay điều trị sinh lý, ốm đau, bệnh tật liên quan đến các bệnh thuộc hội chứng suy giảm miễn dịch (HIV) bao gồm các hội chứng liên quan đến AIDS và/hoặc bất cứ biến chứng hoặc biến đổi nào, hoặc bệnh lây truyền qua đường tình dục hay bất cứ hội chứng liên quan đến AIDS hoặc các bệnh liên quan đến AIDS khác;

- Các bệnh bẩm sinh, dị tật bẩm sinh, bệnh di truyền, bệnh dị dạng về gen và mọi biến chứng, hậu quả liên quan đến những bệnh này;

- Kiểm tra sức khỏe định kỳ (nội trú hay ngoại trú), kiểm tra sức khỏe tổng quát, tầm soát ung thư kết quả bình thường, giám định y khoa hoặc tư vấn y tế không liên quan đến điều trị ốm đau, bệnh tật hoặc thương tật, bao gồm cả kiểm tra phụ khoa/nam khoa; xét nghiệm định kỳ, khám định kỳ cho trẻ mới sinh, tất cả các hình thức tiêm chủng, vắc-xin và thuốc phòng ngừa (trừ trường hợp tiêm vắc-xin sau khi bị tai nạn hay súc vật, côn trùng cắn);

- Kiểm tra thị lực, thính lực, thị giác, thính giác thông thường; điều trị đục thủy tinh thể; điều trị lão hóa; thoái hóa; suy giảm thính/thị lực do suy biến tự nhiên (không phải vì lý do bệnh lý), bao gồm như các tật khúc xạ và bất kỳ phẫu thuật để phục hồi hiệu chỉnh nào đối với các khuyết tật thoái hóa thính giác và thị giác và/hoặc theo danh mục được quy định tại Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm;

- Bệnh kho mắt, mỏi mắt điều tiết được bảo hiểm với giới hạn năm phần trăm (5%) số tiền bảo hiểm cho một lần khám ngoại trú và không vượt quá giới hạn phụ cho quyền lợi điều trị ngoại trú;

- Sinh con (bao gồm cả các trường hợp phải sinh con là hậu quả của biến chứng thai sản), trừ trường hợp có tham gia theo Quyền lợi thai sản quy định tại Điều 6 hoặc Quyền lợi tử vong, thương tật toàn bộ vĩnh viễn không do tai nạn quy định tại Điều 8, Quy tắc này. Các biến chứng thai sản không được liệt kê theo định nghĩa tại Khoản 17, Điều 1;

- Các chi phí khám và điều trị về nha khoa trừ trường hợp có tham gia Quyền lợi nha khoa quy định tại Điều 7, Quy tắc này;

- Điều trị y tế hoặc phẫu thuật theo yêu cầu của Người được bảo hiểm mà không phải điều trị theo cách thông thường;

- Khám, xét nghiệm, chẩn đoán hình ảnh không có kết luận chẩn đoán bệnh hoặc kết luận chẩn đoán là bình thường. Điểm loại trừ này không áp dụng đối với Quyền lợi điều trị sau khi xuất viện quy định tại Khoản 4, Điều 3, Quy tắc này;

- Các hình thức thẩm mỹ, phẫu thuật thẩm mỹ, chỉnh hình (trừ trường hợp việc chỉnh hình này là nhằm tái tạo lại cơ quan bị thương tật trong thời hạn bảo hiểm) và bất kỳ tình trạng, hậu quả nào liên quan;

- Các điều trị tăng sắc tố (nám da), điều trị mụn trứng cá, điều trị chứng rụng tóc bị loại trừ riêng đối với điều trị ngoại trú. Trường hợp Người được bảo hiểm bị những bệnh này phải điều trị nội trú thì vẫn được giải quyết theo Quyền lợi điều trị nội trú do ốm đau, bệnh tật hoặc biến chứng thai sản quy định tại Điều 3, Quy tắc này;

- Chi phí để cung cấp, bảo dưỡng, sửa chữa thay thế thiết bị y tế hỗ trợ điều trị, bộ phận giả;

- Các chi phí liên quan đến phẫu thuật, điều trị ốm đau, bệnh tật hoặc thương tật bằng phương pháp cấy tế bào gốc bao gồm chi phí chiết xuất, xử lý, cấy tế bào gốc, điều trị duy trì sau khi cấy tế bào và hậu quả của phương pháp điều trị này và/hoặc theo danh mục được quy định tại Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm;

- Thực hiện các biện pháp kế hoạch hóa gia đình, hậu quả của phá thai do nguyên nhân tâm lý hay xã hội, điều trị vô sinh nam/nữ, rối loạn/suy giảm chức năng sinh dục, điều trị bất lực/liệt dương hoặc thay đổi giới tính và bất kỳ hậu quả hay biến chứng nào từ những điều trị này;

- Điều trị kiểm soát trọng lượng cơ thể (tăng hoặc giảm cân) suy dinh dưỡng, còi xương, béo phì;

- Các bệnh rối loạn tâm thần và hành vi hoặc các rối loạn liên quan đến tâm thần bao gồm nhưng không giới hạn bệnh tâm thần phân liệt, rối loạn lo âu, rối loạn trầm cảm, rối loạn lưỡng cực, bệnh rối loạn thiếu tập trung, bệnh tự kỉ hoặc bệnh chậm phát triển;

- Điều trị rối loạn giấc ngủ, mất ngủ, ngủ ngáy không rõ nguyên nhân, suy nhược và hội chứng căng thẳng (stress) hoặc các bệnh có liên quan từ hội chứng đó;

- Khám và điều trị y tế không theo quy trình phác đồ của cơ sở y tế, bệnh viện, hoặc Bộ y tế;

- Việc điều trị thử nghiệm, điều trị không được khoa học công nhận và các dịch vụ điều trị miễn phí tại bất kỳ cơ sở y tế nào;

- Mất tích (trừ trường hợp mất tích do tai nạn), tử vong không rõ nguyên nhân.