Bảo hiểm sức khỏe Bảo Việt Tâm Bình là một giải pháp bảo vệ tài chính và sức khỏe toàn diện cho bạn và gia đình. Việc tham gia bảo hiểm giúp giảm bớt gánh nặng chi phí y tế, đảm bảo tiếp cận dịch vụ chăm sóc sức khỏe tốt nhất khi cần thiết. Với nhiều quyền lợi ưu việt, phạm vi bảo hiểm rộng, và chính sách bồi thường minh bạch, đây là lựa chọn hoàn hảo cho mọi đối tượng khách hàng.

1. Giới thiệu về Bảo hiểm sức khỏe Bảo Việt Tâm Bình

Bảo hiểm sức khỏe Bảo Việt Tâm Bình là một sản phẩm bảo hiểm y tế toàn diện do Tổng Công ty Bảo hiểm Bảo Việt triển khai. Đây là một trong những sản phẩm bảo hiểm được thiết kế nhằm đáp ứng nhu cầu bảo vệ sức khỏe của cá nhân và gia đình trước những rủi ro không mong muốn như bệnh tật, tai nạn, và các vấn đề y tế khác. Với hệ thống bảo lãnh viện phí rộng khắp, thủ tục bồi thường nhanh chóng, và mức phí hợp lý, Bảo Việt Tâm Bình mang đến sự an tâm cho người tham gia.

Sản phẩm này được xây dựng với nhiều gói quyền lợi khác nhau, từ cơ bản đến nâng cao, giúp khách hàng linh hoạt lựa chọn theo nhu cầu và khả năng tài chính. Đặc biệt, Bảo Việt Tâm Bình còn có chính sách mở rộng bảo hiểm cho cả những người có bệnh lý nền hoặc bệnh đặc biệt sau một thời gian chờ nhất định.

2. Bảo hiểm Bảo Việt Tâm Bình dành cho ai?

Sản phẩm bảo hiểm này phù hợp với nhiều nhóm khách hàng:

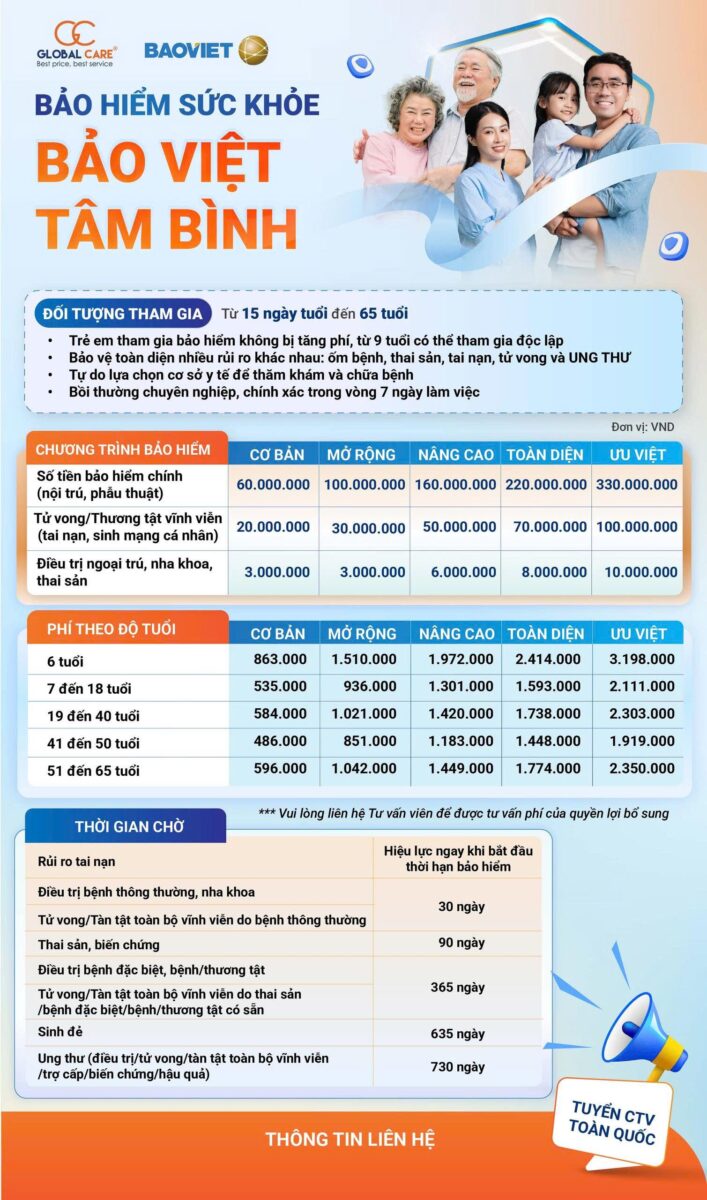

- Cá nhân: Mọi công dân Việt Nam và người nước ngoài cư trú hợp pháp tại Việt Nam từ 15 ngày tuổi đến 65 tuổi.

- Gia đình: Đảm bảo tài chính và sức khỏe cho tất cả các thành viên trong gia đình.

- Doanh nghiệp: Cung cấp chế độ phúc lợi cho nhân viên, giúp tăng cường sự gắn kết và nâng cao hiệu suất làm việc.

- Người lao động tự do: Những người không có bảo hiểm y tế từ công ty, có thể lựa chọn Bảo Việt Tâm Bình như một giải pháp bảo vệ sức khỏe cá nhân.

3. Quyền lợi bảo hiểm của Bảo Việt Tâm Bình

Bảo Việt Tâm Bình cung cấp nhiều quyền lợi hấp dẫn, bao gồm:

3.1. Quyền lợi bảo hiểm chính

a) Chi phí điều trị nội trú:

- Hỗ trợ toàn bộ chi phí nằm viện, tiền giường, thuốc men.

- Chi trả chi phí chăm sóc đặc biệt tại khoa ICU.

- Thanh toán chi phí phẫu thuật nội trú, bao gồm chi phí bác sĩ, gây mê, vật tư y tế.

- Ý nghĩa: Giúp người bệnh an tâm điều trị mà không lo gánh nặng tài chính.

b) Chi phí khám trước và sau khi nhập viện:

- Hỗ trợ chi phí xét nghiệm, chẩn đoán hình ảnh trước và sau khi nhập viện trong vòng 30 ngày.

- Ý nghĩa: Đảm bảo quá trình điều trị không bị gián đoạn và bệnh nhân được theo dõi sát sao.

c) Chi phí điều trị ngoại trú:

- Thanh toán chi phí khám bệnh, xét nghiệm, chẩn đoán hình ảnh, thuốc điều trị theo đơn của bác sĩ.

- Bao gồm cả điều trị vật lý trị liệu, phục hồi chức năng.

- Ý nghĩa: Giúp người bệnh được điều trị nhanh chóng mà không cần nhập viện.

d) Bảo hiểm thai sản:

- Hỗ trợ chi phí sinh thường và sinh mổ.

- Chi trả các biến chứng thai sản.

- Ý nghĩa: Giúp mẹ bầu yên tâm tài chính trong quá trình mang thai và sinh nở.

e) Bảo hiểm nha khoa:

- Thanh toán chi phí điều trị răng như trám răng, nhổ răng, cạo vôi răng.

- Ý nghĩa: Đảm bảo sức khỏe răng miệng, phòng ngừa các bệnh lý nha khoa.

3.2. Quyền lợi bảo hiểm bổ sung

a) Bảo hiểm tai nạn cá nhân:

- Chi trả chi phí y tế và bồi thường khi gặp tai nạn nghiêm trọng.

- Ý nghĩa: Đảm bảo tài chính khi không may gặp sự cố bất ngờ.

b) Hỗ trợ giáo dục:

- Trợ cấp tài chính cho con cái của người tham gia nếu họ không may tử vong do tai nạn.

- Ý nghĩa: Đảm bảo tương lai học tập cho con em.

c) Xe cứu thương:

- Hỗ trợ chi phí vận chuyển y tế khẩn cấp đến bệnh viện.

- Ý nghĩa: Giúp người bệnh được cấp cứu kịp thời.

6. Điều kiện tham gia và thời gian chờ bảo hiểm

6.1. Điều kiện tham gia bảo hiểm

Độ tuổi tham gia: Khách hàng có thể tham gia bảo hiểm từ 15 ngày tuổi đến 65 tuổi. Đối với trẻ dưới 1 tuổi, điều kiện tham gia có thể yêu cầu bổ sung giấy chứng sinh hoặc hồ sơ sức khỏe.

Đối tượng được bảo hiểm:

- Cá nhân tham gia độc lập.

- Gia đình tham gia bảo hiểm chung, bao gồm bố mẹ và con cái.

- Nhân viên công ty tham gia theo nhóm.

Sức khỏe ban đầu: Người tham gia không cần khám sức khỏe trước khi đăng ký bảo hiểm, nhưng một số trường hợp bệnh lý đặc biệt có thể yêu cầu thẩm định y tế.

Tái tục hợp đồng: Hợp đồng bảo hiểm có thể được tái tục hàng năm, giúp khách hàng duy trì quyền lợi bảo hiểm liên tục.

6.2. Thời gian chờ bảo hiểm

Thời gian chờ là khoảng thời gian mà khách hàng chưa được hưởng quyền lợi bảo hiểm ngay sau khi hợp đồng có hiệu lực. Tùy vào từng loại quyền lợi, thời gian chờ sẽ khác nhau:

Tai nạn: Không áp dụng thời gian chờ, khách hàng được bảo hiểm ngay khi hợp đồng có hiệu lực.

Bệnh thông thường: 30 ngày kể từ ngày hợp đồng có hiệu lực.

Bệnh đặc biệt và bệnh có sẵn: 365 ngày. Các bệnh như tim mạch, ung thư, tiểu đường cần thời gian chờ dài hơn do tính chất nghiêm trọng.

Thai sản:

- Biến chứng thai sản: 90 ngày.

- Sinh con: 635 ngày. Nếu khách hàng mang thai trước khi tham gia bảo hiểm, các chi phí thai sản sẽ không được chi trả.

Điều trị nha khoa: 30 ngày.

Điều trị/tử vong do ung thư: 730 ngày.

6. Hướng dẫn tham gia bảo hiểm Bảo Việt Tâm Bình

6.1. Quy trình đăng ký

- Bước 1: Lựa chọn gói bảo hiểm phù hợp với nhu cầu.

- Bước 2: Điền đầy đủ thông tin vào hồ sơ yêu cầu bảo hiểm.

- Bước 3: Thanh toán phí bảo hiểm theo hợp đồng.

- Bước 4: Nhận hợp đồng bảo hiểm và thẻ bảo hiểm điện tử.

6.2. Quy trình yêu cầu bồi thường

Quy trình yêu cầu bồi thường bảo hiểm được thiết kế để đảm bảo khách hàng có thể nhận quyền lợi một cách nhanh chóng và thuận tiện.

Bước 1: Thông báo sự kiện bảo hiểm

- Khi có sự kiện bảo hiểm xảy ra (tai nạn, nhập viện, phẫu thuật, điều trị bệnh…), khách hàng cần thông báo ngay cho Bảo hiểm Bảo Việt qua tổng đài hỗ trợ hoặc đến trực tiếp các văn phòng giao dịch.

- Trong trường hợp khẩn cấp, khách hàng có thể yêu cầu bảo lãnh viện phí trực tiếp tại bệnh viện hợp tác với Bảo Việt.

Bước 2: Chuẩn bị hồ sơ bồi thường

- Giấy yêu cầu bồi thường theo mẫu của Bảo hiểm Bảo Việt.

- Giấy tờ tùy thân (CMND/CCCD, hộ chiếu nếu là người nước ngoài).

- Hóa đơn, biên lai thanh toán chi phí y tế.

- Giấy chứng nhận nhập viện, ra viện, đơn thuốc, phiếu xét nghiệm, chẩn đoán hình ảnh.

- Hồ sơ tai nạn (nếu có), bao gồm biên bản xác nhận từ cơ quan chức năng (công an, bệnh viện…).

- Các giấy tờ khác theo yêu cầu của Bảo hiểm Bảo Việt tùy vào từng trường hợp cụ thể.

Bước 3: Nộp hồ sơ bồi thường

- Hồ sơ có thể được nộp trực tiếp tại các văn phòng của Bảo hiểm Bảo Việt trên toàn quốc.

- Khách hàng cũng có thể gửi hồ sơ bồi thường qua đường bưu điện hoặc qua cổng dịch vụ trực tuyến của Bảo Việt để tiết kiệm thời gian.

Bước 4: Xét duyệt và giải quyết bồi thường

- Bảo hiểm Bảo Việt sẽ tiến hành kiểm tra, xét duyệt hồ sơ bồi thường trong vòng 15 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ.

- Trong một số trường hợp đặc biệt cần xác minh thêm thông tin, thời gian xử lý có thể kéo dài, nhưng không quá 30 ngày.

Bước 5: Nhận tiền bồi thường

- Nếu hồ sơ được chấp nhận, khoản tiền bồi thường sẽ được chuyển vào tài khoản ngân hàng của khách hàng hoặc trả trực tiếp tại văn phòng giao dịch.

- Nếu hồ sơ không được chấp nhận, Bảo Việt sẽ gửi thông báo bằng văn bản, nêu rõ lý do từ chối bồi thường.